( di Salvo Blasco) – Ma che cos’ è, in definitiva, l’euro digitale?

A cosa servirà?

Trattasi di un nuovo strumento di pagamento che sarà protagonista negli anni a venire nelle transazioni globali.

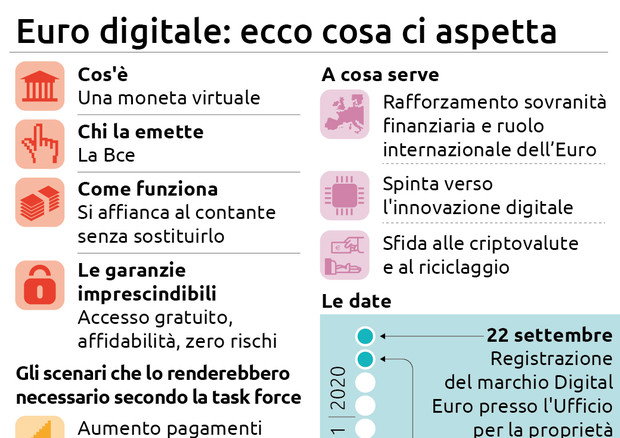

L’euro digitale sarebbe come le banconote, ma precisiamo in forma digitale: insomma per essere chiari una moneta elettronica emessa dall’Eurosistema ( la BCE e le Banche centrali nazionali ) accessibili a tutti, cioè imprese e cittadini.

In poche parole l’euro digitale affiancherebbe il contante senza però sostituirlo in tutta l’area dell’euro.

Il processo di cui sopra è in via sperimentale e si prevede di concluderlo entro cinque anni.

Che succederà con l’euro digitale?

Sarà certamente un cambiamento epocale degli ultimi due secoli della storia dei pagamenti nel mondo intero.

Insomma abbiamo avuto il progressivo passaggio dalla moneta metallica, alla cartacea con Legge monetaria del 1863-64 dovuta a Gioacchino Napoleone Pepoli ( nato e deceduto a Bologna 1825-1881 ) e ora si preparano i pagamenti elettronici per arrivare alle valute istituzionali digitali che transiteranno attraverso le banche centrali.

Possiamo dire di avere assistito a una rivoluzione epocale nel mondo della MONETA.

Un euro digitale sarebbe uno strumento semplice e sicuro per i pagamenti di tutti i giorni.

Questo naturalmente favorirebbe la digitalizzazione dell’economia europea e avvantaggerebbe nei pagamenti al dettaglio.

LA BCE e le banche centrali nazionali dell’area dell’euro infatti stanno studiando benefici e relativi rischi per far sì che la moneta continui a soddisfare le necessità dei cittadini europei.

L’euro digitale inoltre aiuterebbe a gestire quelle situazioni in cui il contante non rappresenta più la soluzione prescelta.

La tutela della privacy sarebbe una proprietà fondamentale con l’euro digitale.

Ricordiamo, a maggior supporto dell’euro digitale, che il suo uso è positivo perché combatte IL SOMMERSO.

In un Paese come l’Italia dove, l’evasione fiscale supera i 120 miliardi ( per approssimazione), con l’euro digitale ciò che è opaco diventerà visibile. Quindi possiamo dire che è uno strumento di chiarezza.

La banca centrale cinese lavora per rendere lo yuan digitale operativo già a breve. Ciò metterà la Banca centrale europea sotto pressione , affinchè anticipi l’euro digitale magari al 2023?

Il lockdown ha purtroppo determinato una svolta che ha inciso profondamente sulle consuetudini di noi tutti.

C’è stata la prudenza sanitaria, che ci ha creato la paura di non toccare i soldi in quanto potevano contaminare e quindi meglio ricorrere alla tessera ( bancomat e carte di credito).

Così i ricorsi ai pagamenti digitali sono cresciuti tanto.

Sono nuove abitudini che resteranno nel nostro modus operandi.

L’aumento del contactless, pagamento senza contatto è un sistema che permette di effettuare acquisti tramite carte di credito o di debito, smart card, smartphon e altri dispositivi .

Dal 2021, grazie a un accordo tra Bancomat, Mastercard e Visa, i limiti per i pagamenti senza codice PIN in Italia salirà a 50 euro.

L’aumento del contactless dimostra che le persone erano già tecnologicamente attrezzate, però lenti e restii a usare gli strumenti a loro disposizione.

Diciamo anche, a conclusione della nostra disamina, che sui pagamenti digitali la concorrenza è spietata, specialmente tra banche e fintech

Salvatore G. Blasco